W dniu 1 stycznia 2025 roku weszła w życie nowelizacja ustawy o podatkach i opłatach lokalnych, która wprowadziła istotne zmiany w definicjach budynku i budowli. Zmiany te mają bezpośredni wpływ na zakres opodatkowania nieruchomości, co z kolei wpływa na wyniki analiz due diligence przeprowadzanych przed transakcjami nieruchomościowymi. Celem niniejszego artykułu jest omówienie wpływu nowych regulacji na proces due diligence oraz konsekwencji podatkowych wynikających z tych zmian.

Nowelizacja ta oddziałuje nie tylko na procesy transakcyjne, ale przede wszystkim na sytuację właścicieli nieruchomości, w tym przedsiębiorców, osoby prawne oraz inne podmioty dysponujące znaczącymi portfelami nieruchomości, w szczególności nieruchomości przemysłowych, takich jak hale produkcyjne, magazyny czy kompleksy logistyczne. Wprowadzone zmiany wymuszają ponowną weryfikację charakteru prawnego i technicznego posiadanych nieruchomości, gdyż nowe definicje mogą skutkować zmianą podstawy opodatkowania, a tym samym znacznym wzrostem lub obniżeniem obciążeń podatkowych.

Z perspektywy procesu due diligence zmiany te wymagają jeszcze dokładniejszego badania stanu prawnego i faktycznego nieruchomości, w tym analizy decyzji administracyjnych, dokumentacji projektowej oraz aktualnego sposobu użytkowania obiektów. Zarówno kupujący, jak i posiadacze nieruchomości muszą liczyć się z koniecznością dostosowania strategii podatkowej oraz potencjalną koniecznością aktualizacji danych ujawnionych w ewidencjach publicznych. Prawidłowe przeprowadzenie badania due diligence w świetle nowych regulacji nabiera zatem kluczowego znaczenia dla zabezpieczenia interesów stron transakcji oraz minimalizacji ryzyk podatkowych.

Nowe definicje budynku i budowli 2025

Nowelizacja ustawy o podatkach i opłatach lokalnych wprowadziła zmienione definicje budynku i budowli, które mają kluczowe znaczenie dla określenia przedmiotu opodatkowania podatkiem od nieruchomości.

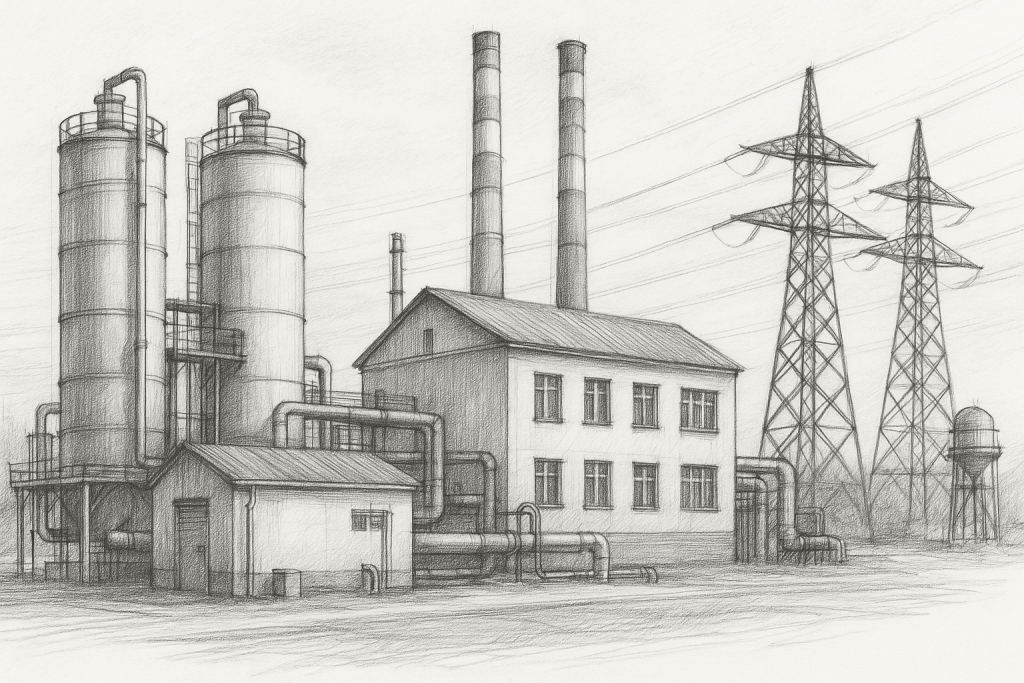

Budynek

Zgodnie z nową definicją, budynek to obiekt budowlany wzniesiony w wyniku robót budowlanych, trwale związany z gruntem, posiadający fundamenty i dach. Ważnym elementem jest wyłączenie z tej definicji obiektów, których podstawowym parametrem technicznym jest pojemność, takich jak silosy, zbiorniki czy magazyny na materiały sypkie. Oznacza to, że obiekty te nie będą mogły być już kwalifikowane jako budynki, lecz jako budowle, co ma istotne konsekwencje podatkowe.

Budowla

Nowa definicja budowli obejmuje szeroki zakres obiektów, w tym infrastrukturę techniczną (np. zbiorniki retencyjne), drogi wewnętrzne, ogrodzenia oraz elementy sieci przesyłowych. Wprowadzono również zapis obejmujący urządzenia budowlane tj. przyłącza oraz urządzenie instalacyjne, w tym służące oczyszczaniu lub gromadzeniu ścieków, oraz inne urządzenie techniczne, bezpośrednio związane z budynkiem lub budowlą, niezbędne do ich użytkowania zgodnie z przeznaczeniem.

Wpływ zmian w podatku od nieruchomości na proces due diligence

W ramach analizy przedtransakcyjnej konieczne jest obecnie jeszcze dokładniejsze ustalenie, jakie elementy nieruchomości podlegają opodatkowaniu podatkiem od nieruchomości oraz w jakim zakresie. Nowe regulacje zmuszają do szczegółowej weryfikacji statusu poszczególnych obiektów znajdujących się na terenie nieruchomości — w tym zwłaszcza obiektów o charakterze przemysłowym lub specjalistycznym, takich jak hale produkcyjne, magazyny, instalacje technologiczne czy budowle infrastrukturalne.

W praktyce oznacza to, że proces due diligence powinien obejmować nie tylko standardowe badanie stanu prawnego nieruchomości, ale również szczegółową analizę techniczną i funkcjonalną obiektów budowlanych. Kluczowe staje się pozyskanie i ocena dokumentacji projektowej, decyzji o pozwoleniu na budowę, decyzji o użytkowaniu, a także klasyfikacji obiektów w świetle nowych przepisów. W szczególnych przypadkach konieczne może być zaangażowanie rzeczoznawców budowlanych lub majątkowych w celu właściwego zakwalifikowania poszczególnych składników majątku.

Zmiany te wpływają również na ocenę ryzyk związanych z możliwym wzrostem zobowiązań podatkowych w przyszłości. Zmiana kwalifikacji obiektu z budynku na budowlę lub odwrotnie może skutkować istotną zmianą wysokości podatku od nieruchomości, co w konsekwencji wpływa na wycenę nieruchomości oraz decyzje inwestycyjne. Z perspektywy kupującego istotne jest zatem uwzględnienie ryzyka podatkowego w procesie negocjacji warunków transakcji, w tym w postanowieniach dotyczących odpowiedzialności sprzedającego za ewentualne zobowiązania podatkowe ujawnione po zamknięciu transakcji.

Wnioskiem płynącym z powyższego jest konieczność rozszerzenia zakresu badania due diligence oraz zwiększenia staranności w analizie podatkowych skutków nabycia nieruchomości w świetle nowelizacji przepisów. Dostosowanie standardów due diligence do zmienionego otoczenia regulacyjnego staje się obecnie warunkiem niezbędnym dla prawidłowej oceny ryzyk transakcyjnych oraz ochrony interesów stron.

Due diligence nieruchomości a ryzyka podatkowe

Zmiany w podatku od nieruchomości w 2025 roku podkreślają rosnące znaczenie komponentu podatkowego w procesie badania due diligence podkreślają rosnące znaczenie komponentu podatkowego w procesie badania due diligence. W przeszłości kwestie podatku od nieruchomości były często traktowane jako marginalne w porównaniu z zagadnieniami prawnymi czy technicznymi. Obecnie jednak mogą one istotnie wpłynąć na decyzję o zakupie nieruchomości lub na jej wycenę.

Due diligence powinno zatem zawierać szczegółową analizę:

- aktualnych deklaracji podatkowych i sposobu opodatkowania poszczególnych składników majątku,

- potencjalnych ryzyk związanych z błędną kwalifikacją obiektów,

- zmian w opodatkowaniu wynikających z nowelizacji,

- historii korespondencji z organami podatkowymi, w tym decyzji i dokumentacji z kontroli podatkowych.

Warto również pamiętać, że w przypadku wykrycia nieprawidłowości po stronie sprzedającego, nabywca może być zobowiązany do zapłaty zaległych podatków, odsetek, a nawet poniesienia sankcji karnoskarbowych, jeżeli doszło do zaniżenia podstawy opodatkowania.

Podatek od nieruchomości a zmiana właściciela – due diligence dla inwestorów

Zmiana właściciela nieruchomości, w świetle 2025 r., musi być oceniana nie tylko w kontekście przeniesienia praw rzeczowych, ale również potencjalnych konsekwencji podatkowych, które mogą obciążać nabywcę. Nowelizacja ustawy rozszerzyła zainteresowanie organów podatkowych w zakresie kontroli prawidłowości opodatkowania nieruchomości. W szczególności organy podatkowe mogę dokonać ponownej kwalifikację istniejących obiektów budowlanych, co może skutkować korektą podstawy opodatkowania.

Z tych względów analiza podatkowa w ramach due diligence powinna obejmować nie tylko weryfikację aktualnych deklaracji podatkowych i decyzji wymiarowych, ale również ocenę ryzyka zmiany kwalifikacji podatkowej nieruchomości w przyszłości, w tym wpływu nowego podejścia organów do rozumienia pojęcia budynku i budowli. Brak szczegółowej analizy w tym zakresie może prowadzić do materializacji ryzyk finansowych, które istotnie wpłyną na rentowność inwestycji lub spowodują konieczność renegocjacji warunków transakcji.

Ryzyka podatkowe przy zakupie nieruchomości – znaczenie analizy historycznej

Aktualne podejście organów podatkowych może prowadzić do odmiennej kwalifikacji istniejących obiektów, co bezpośrednio przekłada się na wysokość zobowiązania podatkowego. Szczególne znaczenie ma to w przypadku nieruchomości komercyjnych i przemysłowych, gdzie zmiana podstawy opodatkowania może prowadzić do znacznego wzrostu obciążeń fiskalnych.

W świetle nowych regulacji inwestorzy nie powinni opierać się wyłącznie na dotychczasowych rozliczeniach podatkowych prowadzonych przez sprzedającego. Każda nieruchomość powinna być indywidualnie zweryfikowana pod kątem aktualnych definicji i możliwych zmian w klasyfikacji, aby oszacować realny poziom przyszłych zobowiązań podatkowych. Niewłaściwa ocena skutków podatkowych może prowadzić do istotnego obniżenia rentowności inwestycji, a w skrajnych przypadkach – do utraty jej opłacalności.

Integralnym elementem procesu due diligence powinna być również szczegółowa analiza historii podatkowej nieruchomości. Obejmuje ona weryfikację zgłoszeń i deklaracji podatkowych z ostatnich pięciu lat, decyzji wymiarowych, ewentualnych korekt oraz wszelkich sporów toczonych z organami podatkowymi. Brak dokładnej analizy w tym zakresie stwarza ryzyko przejęcia odpowiedzialności za zaległości podatkowe powstałe przed nabyciem, niezależnie od winy nowego właściciela.

W obecnym stanie prawnym kompleksowe badanie podatkowe nieruchomości jest niezbędne dla prawidłowej oceny ryzyk inwestycyjnych i skutecznego zabezpieczenia interesów nabywcy.

Odpowiedzialność podatkowa – jak się zabezpieczyć

W praktyce nie wystarczy jedynie ujawnić ryzyka. Konieczne jest ich skuteczne kontraktowe ograniczenie poprzez:

- wprowadzenie mechanizmów zabezpieczających, takich jak zatrzymanie części ceny (escrow) do czasu upływu okresu przedawnienia,

- klauzule odszkodowawcze na wypadek ujawnienia zaległości po transakcji.

Brak odpowiednich mechanizmów w umowie sprzedaży powoduje, że nabywca przejmuje ryzyko podatkowe w pełnej skali.

Due diligence interdyscyplinarne – jedyny właściwy standard

W obecnych realiach rynkowych kompleksowe due diligence nieruchomości wymaga ścisłej współpracy radców prawnych specjalizujących się w podatkach od nieruchomości, prawników transakcyjnych, prawników zajmujących się prawem budowlanym. Tylko pełne zaangażowanie ekspertów z tych dziedzin umożliwia prawidłową identyfikację ryzyk prawnych, podatkowych i technicznych oraz rzetelną ocenę zgodności inwestycji z obowiązującymi przepisami prawa budowlanego.

Rola prawnika budowlanego w procesie due diligence jest kluczowa. Obejmuje ona weryfikację prawidłowości uzyskanych pozwoleń na budowę i użytkowanie, sprawdzenie zgodności inwestycji z miejscowym planem zagospodarowania przestrzennego lub decyzjami o warunkach zabudowy, jak również ocenę ryzyk związanych z ewentualną samowolą budowlaną lub niezgodnością istniejącego stanu z dokumentacją projektową. Ponadto, prawnik budowlany powinien zwrócić uwagę na obowiązki wynikające z przepisów dotyczących utrzymania obiektów budowlanych, takie jak obowiązkowe kontrole techniczne oraz przeglądy okresowe.

Niedopatrzenia w tych obszarach mogą skutkować nie tylko sankcjami administracyjnymi, ale również dodatkowymi kosztami inwestycyjnymi, takimi jak konieczność legalizacji samowoli budowlanej, wykonania niezbędnych prac modernizacyjnych czy nawet przeprowadzenia rozbiórki obiektu. Takie obowiązki mogą istotnie wpłynąć na rentowność i bezpieczeństwo całej transakcji.

Analiza ograniczona wyłącznie do aspektów podatkowych lub technicznych nie zapewnia inwestorowi pełnej ochrony. Ryzyka prawne i budowlane mogą ujawnić się dopiero po sfinalizowaniu transakcji, kiedy możliwości reakcji i ograniczenia odpowiedzialności są znacząco ograniczone. Skuteczne due diligence powinno być zatem kompleksowe, interdyscyplinarne i obejmować wszystkie kluczowe warstwy ryzyka związane z nieruchomością.

Due diligence nieruchomości – wsparcie prawno-podatkowe dla firm

Jeśli przeczytałeś ten artykuł do tego miejsca i jesteś inwestorem, właścicielem nieruchomości lub zarządcą aktywów nieruchomościowych, istnieje duże prawdopodobieństwo, że zagadnienia związane z wpływem due diligence na opodatkowanie nieruchomości są dla Ciebie szczególnie istotne.

W odpowiedzi na rosnące potrzeby rynku oraz dynamicznie zmieniające się otoczenie prawno-podatkowe, nasza kancelaria prawna aktywnie wspiera przedsiębiorców z różnych sektorów gospodarki – w tym przemysłu, produkcji i logistyki – zarówno w procesach nabywania nieruchomości i realizacji projektów inwestycyjnych, jak i w ramach bieżącej działalności operacyjnej. Zakres naszego doradztwa obejmuje w szczególności zarządzanie portfelem nieruchomości, optymalizację obciążeń podatkowych oraz zapewnienie zgodności obiektów z aktualnymi regulacjami prawnymi i podatkowymi.

Nasze doświadczenie obejmuje kompleksowe analizy prawne i podatkowe, przygotowanie oraz realizację transakcji, a także wsparcie w zakresie prowadzenia działalności gospodarczej związanej z nieruchomościami, z uwzględnieniem najnowszych zmian legislacyjnych oraz praktyki organów podatkowych i sądów administracyjnych.

Przykładowe projekty realizowane przez nasz zespół obejmują m.in.:

- Analizę podatkową zakładu

- Analizę portfela nieruchomości przedsiębiorstwa z Wielkopolski, realizowaną w kontekście weryfikacji wysokości obciążeń podatkowych. W trakcie badania wykazano m.in. zawyżenie podstawy opodatkowania budynków.

DUE DILIGENCE NIERUCHOMOŚCI – SPECJALIZACJA KANCELARII

Zapoznaj się z ofertą kancelarii GJW Gramza i Wspólnicy w zakresie badania stanu prawnego nieruchomości. Nasze doświadczenie i profesjonalne podejście gwarantują rzetelną analizę ryzyk oraz bezpieczny przebieg transakcji.

Przejdź do oferty

W czym możemy pomóc?

W czym możemy pomóc?